寻找创新活动 生猪业内对季节性的猪价有“金九银十”这样一个简单说法。但是从今年的状况看,似乎后面也面临较大的压力。本文主要通过对产能基础数据、上市企业公布出栏量以及市场消费相关数据进行分析以求对市场有相对合理准确的判断。

生猪业内对季节性的猪价有“金九银十”这样一个简单说法。但是从今年的状况看,似乎后面也面临较大的压力。本文主要通过对产能基础数据、上市企业公布出栏量以及市场消费相关数据进行分析以求对市场有相对合理准确的判断。

一、产能基础数据

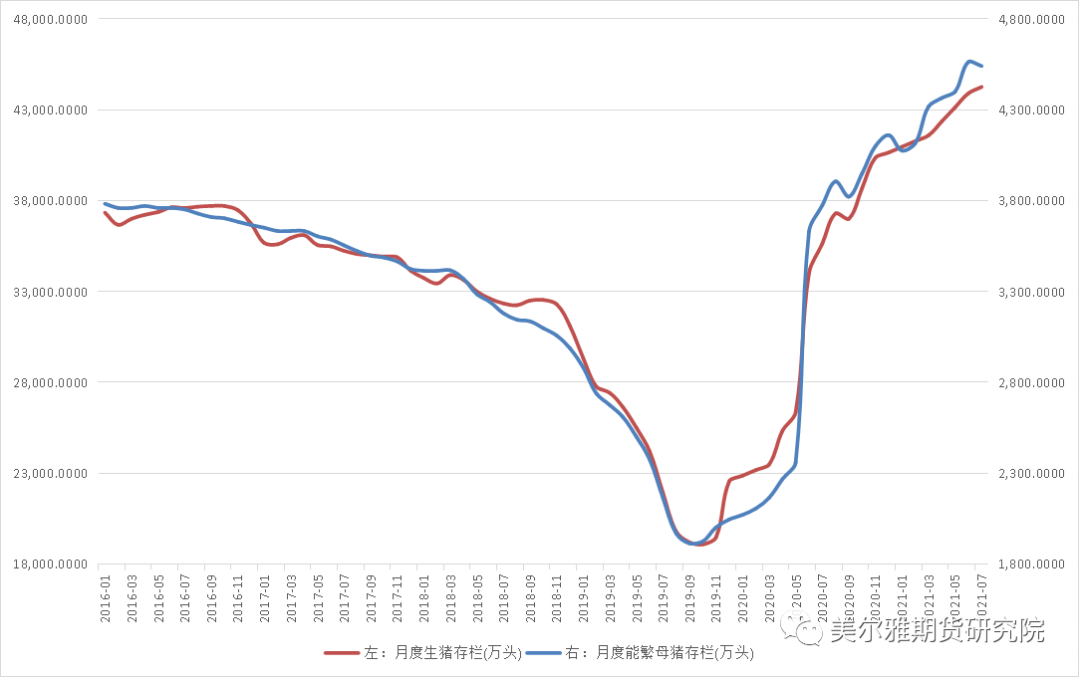

据农业农村部8月17日发布,7月份生猪存栏量仍处在惯性增长,但是增幅连续5个月收窄。7月份环比增幅是0.8%;能繁母猪存栏量7月份环比下降了0.5%,这是连续21个月增长之后首次出现下降。不过从现在的状态看能繁母猪数量的下降并不代表产能去化的开始,本身当前能繁母猪存栏量4564万头,已经恢复至2017年年末的102.1%,较正常产能状态下,能繁母猪的恢复数量本就略有增加,同时当前技术也有所进步,母猪的繁殖效率上限也有明显提高。但是19、20两年非洲猪瘟相对流行的时间段内受较高利润水平影响,通过在母猪群内引入三元母猪来实现产能的快速扩张,在一定程度上降低了母猪的繁殖效率。本身产能效果是母猪数量和母猪繁殖效率的成绩结果。当前的较低利润水平下,行业的重点并非产能去化,而是降本增效,提高维持产能支出的成本。当前状态下,预计后期生猪存栏仍会有1-2个月的惯性增长,而能繁母猪存栏或将缓慢,逐步下行直到恢复至前期水平后逐开始稳定维持。下半年的整体出栏可能较上半年有8-10%左右的提高,考虑到屠宰均重不断下行的趋势之下,最终猪肉产能可能较上半年有约5-7%的增长。

能繁母猪和生猪存栏

数据来源:农业农村部

二、上市企业的猜想

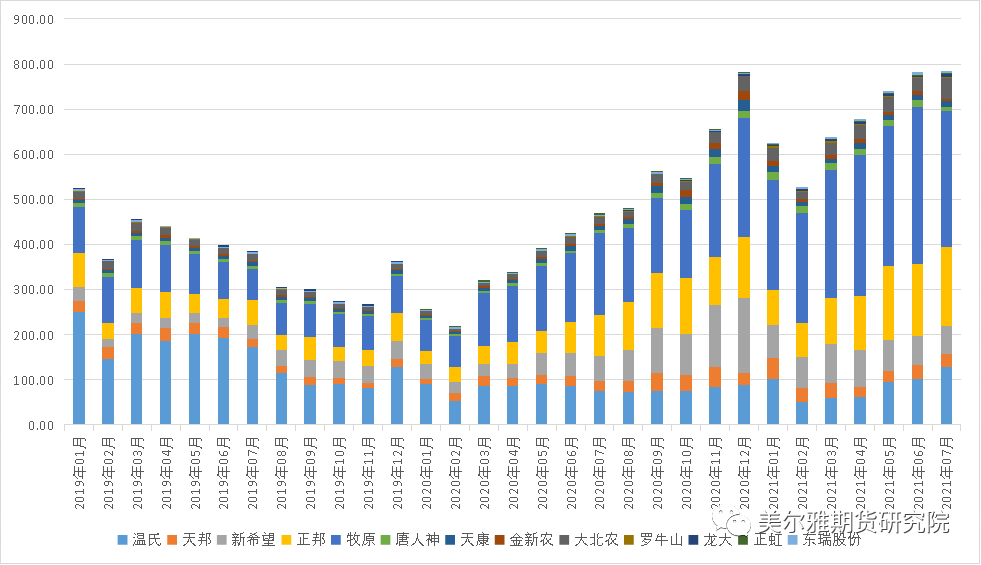

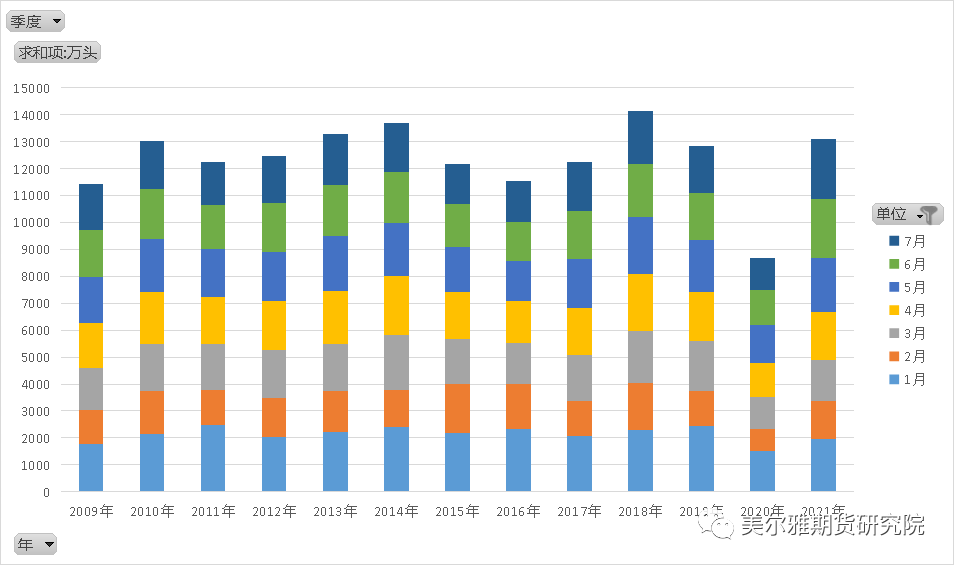

牧原、新希望等上市企业本身也会对自己的生猪销售量进行月度的公布,这里对上市企业的月度生猪销售量进行简单汇总。可以看到7月份,13家上市企业合计销售782.08万头生猪,环比增长0.38%,同比增长67.82%。从上市企业的状态来看似乎仍旧在位处产能不断增加的状况。但如果看各个企业的实际生产变化,则能够发现有两组明显不同。一组是以牧原、新希望为代表的出现一定环比下降的企业,另一类则是以正邦、大北农为代表,环比明显上升的企业。关于环比上升本身也是作为去年在各企业产能逐渐扩张的一种兑现状态,而环比下降,则可能有两个原因:

①年初在河南、山东的非洲猪瘟状况对于母猪和仔猪的影响持续到当前,结果可能是造成7-9月短暂的育肥猪出栏下降;

②当前补栏状态不佳,补栏积极性不高之下,各大企业的仔猪销量较差,大量仔猪无法外售,同时去年起各大企业扩张产能,这些仔猪转入本集团内的育肥厂线育肥后出栏。当然,不同企业面临的原因可能有所不同,但共有的一个状况就是下半年的出栏在当前看预期还是持续增加的。

上市企业月度出栏量汇总

数据来源:巨潮网-各上市企业公告

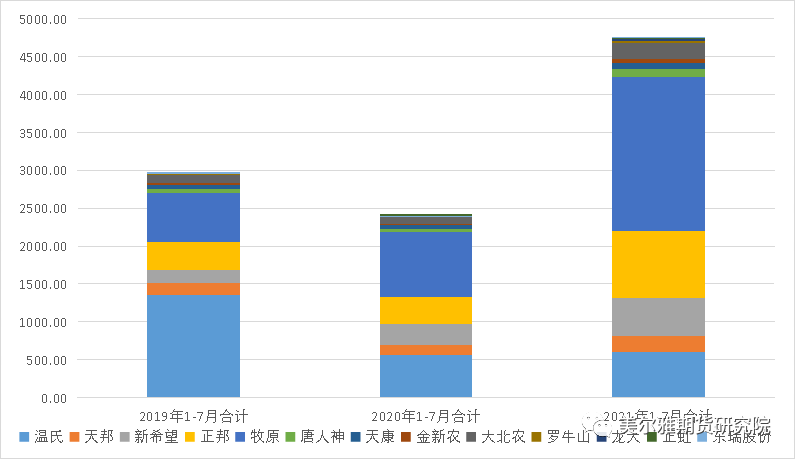

如果合计1-7月的出栏状况进行比较可以看到,2021年1-7月这13家上市企业合计出栏生猪4762.88万头,较2020年增长98.34%,较2019年也有74.50%的增长。可见各大企业在2020年进行的产能扩张在后期也有逐步兑现的增加,出栏量的增加预期仍旧存在。

1-7月合计生猪销售量同比

数据来源:巨潮网-各上市企业公告

三、进口状况

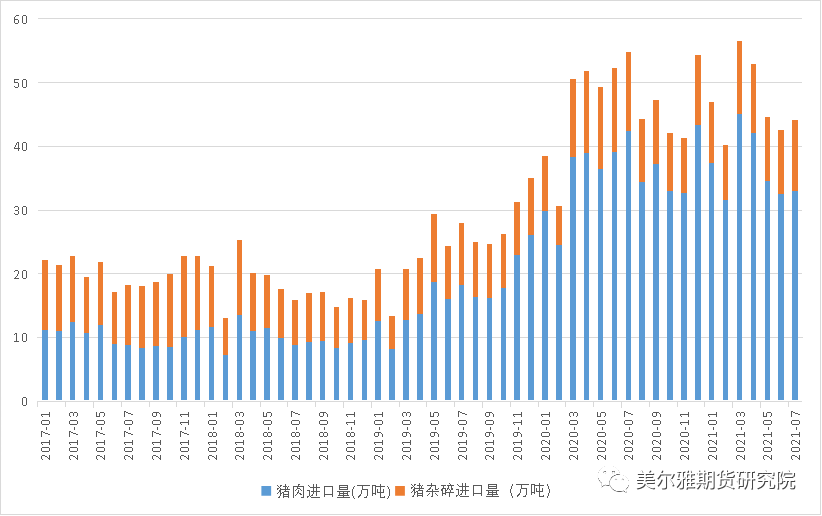

8月20日,海关总署公布7月的进口状况。7月冻猪肉进口量为32.94万吨,猪肝以及猪杂碎产品进口11.22万吨。整体来看7月的进口状况基本与6月持平,而进口冻肉在国内盈利状况也并不好。本身国内产能的超期恢复就使得国内猪肉产能已经能够有效满足国内需求,预计后期进口猪肉的量可能会在8、9月出现明显减少。猪肝以及猪杂碎产品的需求和进口量相对稳定,可能并不会出现较大波动。非洲猪瘟前我国冻猪肉和猪肝以及猪杂碎产品进口量几乎是参半,非洲猪瘟后国内生猪,尤其是猪肉产能的迅速下降带来的结果是猪肉进口量的大幅增加,而副产品的进口量则变动较小。后期进口产品的结构可能也会逐渐回到之前的状态。

月度猪肉-猪杂碎进口总量

数据来源:海关总署

四、消费状态

消费状态上,主要从商务部统计的规模以上定点屠宰企业生猪屠宰量以及重点农产品批发市场的白条猪肉走货量来进行判断。

下图为1-7月的定点屠宰企业生猪屠宰量年间同比状态。今年1-7月,定点屠宰企业生猪屠宰量合计为13085.04万头,从态势上看当前屠宰场的屠宰量已经恢复至非洲猪瘟前水平,但考虑到非洲猪瘟期间屠宰企业总量的明显下降,可能距离非洲猪瘟前的实际状况仍有差距。但是对应到当前相对较弱的消费状况,以及部分因长期高价而转向的消费需求,供给还是呈现一定的过剩状况。

规模以上定点屠宰企业生猪屠宰量

数据来源:商务部

另一方面是重点农产品批发市场的猪肉销售状况,同样和定点屠宰数据类似,仅从数据的量上看,恢复的程度已经相当接近非洲猪瘟前的走货状况,但是考虑到本身该数据是对全国200家重点农产品批发市场进行采样得到的数据,整个销售渠道大概仅能覆盖猪肉总消费量的1.2-1.5%。这个数据更多偏向于一种指向性的状态就是消费在主体已于恢复的方面得到了明显恢复而已经因高价而转向或者说边际上的需求虽然仍有一定的恢复空间,但是恢复的时间和难度上明显要高于前列方面的需求恢复,后期在消费方面的恢复虽然仍有一定空间,但是有效的恢复数量、恢复难度以及恢复时间可能需要更长期缓慢的修复。

农贸市场猪肉批发量

数据来源:中国农业信息网

五、总结

关于三四季度上行的预期,主要原因是消费增长。这个上行可能会有但面临压力较大幅度有限,大趋势上看下半年产能仍有恢复空间,操作思路仍以逢高进空为主。虽然从农业部的数据看能繁母猪出现环比下行,但这并不代表产能去化的显现。整体看当前仔猪和母猪的低价也说明补栏积极性较差,市场对于明年猪价信心不足,因产能持续恢复进而给出价格相对预期较低。下半年屠宰均重的调整也会反映到下半年最终的猪肉产量上但幅度有限,现阶段看下半年猪肉产能并不会因屠宰均重下降而出现很明显的影响。最后给到的相关建议还是从基本面看上行面临较大压力,但当前市场对于下个月需求增加带来的价格上行有较强预期。建议还是谨慎对待,有持有头寸的投资者近期建议适当调整仓位以应对震荡行情可能带来的风险。

来源:猪易网(如有侵权,联系作者马上删除)